La desigualdad de ingresos ha aumentado en la mayoría de los países de la OCDE en las últimas dos décadas. Esto se debe a que los ingresos del mercado (salarios, dividendos, ingresos por intereses) se han distribuido de manera más desigual, y también porque la redistribución a través de impuestos y transferencias ha disminuido. El nuevo trabajo de la OCDE explora la evidencia entre países sobre las tendencias en la redistribución del ingreso desde mediados de la década de 1990 para arrojar algo de luz sobre los principales impulsores del declive general.

Nueva evidencia sobre la redistribución y sus impulsores de políticas

Un hallazgo es que la disminución en la redistribución se explica principalmente por una caída en las transferencias de efectivo , que en la mayoría de los países de la OCDE representan la mayor parte de la redistribución (Causa y Hermansen, 2017). A su vez, la disminución de las transferencias de efectivo se debió en gran medida a una caída de las transferencias de seguros (por ejemplo, seguro de desempleo, enfermedad laboral y beneficios por discapacidad). En algunos países, esto fue mitigado en parte por un aumento en las transferencias de asistencia (por ejemplo, transferencias de ingresos mínimos, red de seguridad social con medios o ingresos probados). Los impuestos a la renta personal también contribuyeron, pero desempeñaron un papel menos importante y más heterogéneo.

Para arrojar luz sobre los impulsores subyacentes, se han llevado a cabo más investigaciones sobre la base del análisis de simulación de micromodelos (Browne e Immervoll, 2019) y el análisis de regresión (Causa et al 2018). El principal hallazgo es que los cambios en las políticas durante las últimas dos décadas han contribuido notablemente a la disminución de la redistribución . Esto se debió principalmente a los recortes en el apoyo a los ingresos en efectivo para los hogares desempleados , pero también a los recortes en la tributación de los principales ingresos e ingresos del capital , ya que la globalización presiona a los gobiernos para que se alejen de las bases impositivas altamente móviles. Al mismo tiempo, no todos los cambios de política fueron en la dirección de reducir la redistribución: a niveles de ingresos más bajos, los impuestos sobre la renta se han reducido con frecuencia para las familias trabajadoras de bajos ingresos.

Esto no quiere decir que los cambios en la redistribución fueron completamente el resultado de cambios en el diseño de políticas. En varios países, factores estructurales como el envejecimiento de la población y los cambios en la composición de los hogares y las tasas de desempleo también han tenido un impacto. Por ejemplo, el alcance de la redistribución a través de las transferencias del seguro de desempleo disminuyó en los países que experimentaron una disminución del desempleo durante el período considerado. Sin embargo, la contribución precisa de cada uno de estos factores estructurales a la disminución general de la redistribución es difícil de evaluar, ya que su impacto no puede separarse fácilmente de los cambios en las políticas.

La motivación para la disminución de la redistribución después de mediados de la década de 1990

Uno de los objetivos detrás de la reducción de la redistribución inducida por las políticas ha sido aumentar el empleo y la eficiencia económica, en particular mediante el fortalecimiento de los incentivos laborales (políticas de pago por trabajo). En principio, la aplicación de políticas para atraer a más personas al mercado laboral, especialmente entre los hogares de bajos ingresos, podría haber tenido éxito en impulsar el crecimiento y al mismo tiempo reducir la desigualdad de ingresos. En la práctica, el aumento continuo de la desigualdad observado en muchos países desde mediados de la década de 1990 sugiere que los efectos positivos en el empleo de las reformas de las políticas de impuestos y transferencias en los ingresos de los hogares más pobres no han sido suficientes para compensar la reducción en la redistribución .

¿Significa esto que al establecer sus políticas de redistribución, el gobierno inevitablemente tiene que elegir entre más eficiencia y menos desigualdad? No necesariamente.

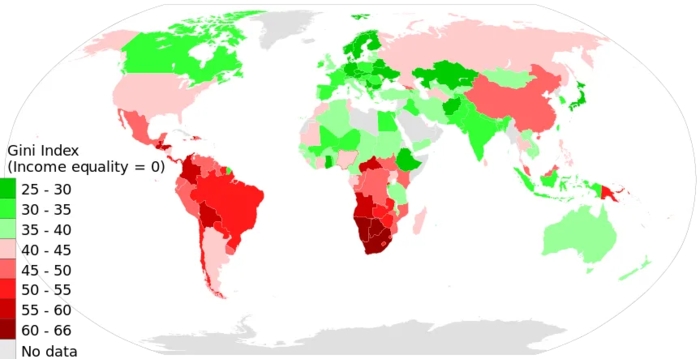

Primero, hay una variación sustancial en el alcance de la reducción de la desigualdad a través de impuestos y transferencias en toda el área de la OCDE (Figura 1), incluso entre países que tienen un PIB per cápita similar y un desempeño general de crecimiento. En segundo lugar, las diferencias entre países en la redistribución del ingreso no solo reflejan los niveles de impuestos y gastos en transferencias de efectivo a la población en edad laboral. También reflejan la medida en que los impuestos sobre la renta personal se imponen progresivamente con los niveles de renta y la medida en que las transferencias de efectivo se dirigen a los hogares menos ricos (Figura 2).

Todo esto sugiere que muchos países de la OCDE tienen margen para hacer que sus sistemas de impuestos y transferencias sean más redistributivos sin socavar la eficiencia. Sin embargo, simplemente revertir los cambios que han llevado a una redistribución reducida es poco probable que sea el enfoque más efectivo para reducir la desigualdad .

Aprovechar las sinergias entre los objetivos de equidad y eficiencia

Los países pueden aprender de estrategias exitosas de reforma que han aprovechado las sinergias entre los objetivos de equidad y eficiencia. Tal es el caso de intensificar los beneficios y créditos en el trabajo cuidadosamente diseñados : estos programas deberían ser lo más simples posible para hacerlos accesibles a los posibles receptores, y el apoyo a los ingresos asociado no debería retirarse demasiado rápido a medida que aumentan los ingresos para garantizar que el trabajo Se mantienen los incentivos.

En términos más generales, las reformas de impuestos y transferencias deben ser prospectivas , teniendo en cuenta el contexto rápidamente cambiante en el que opera la política, no menos los desarrollos tecnológicos, los cambios en la naturaleza del trabajo, así como el envejecimiento de las poblaciones y las presiones asociadas sobre los presupuestos gubernamentales. Por ejemplo:

Los sistemas de protección social deberían adaptarse a la aparición de formas de trabajo no estándar . El cambio tecnológico, entre otros factores, ha llevado a un aumento en la forma de trabajo no estándar y ha reducido la cobertura de los sistemas tradicionales de protección social que a menudo se basan en el modelo de trabajo permanente a tiempo completo para un solo empleador. Los enfoques alternativos podrían incluir el diseño de nuevos esquemas de beneficios personalizados para trabajadores no estándar, vincular los derechos de protección social a las personas en lugar de las relaciones laborales o hacer que la protección social sea más universal.

La política fiscal también debe reflejar el aumento de los ingresos máximos y la riqueza privada entre las poblaciones que envejecen, junto con el progreso continuo en la cooperación internacional en materia de impuestos. Aunque los que más ganan son muy receptivos a los cambios en las tasas del impuesto sobre la renta, ampliar las bases impositivas y mejorar el cumplimiento podría ser una forma de aumentar el impuesto recaudado de este grupo al limitar el margen de evasión. El caso de equidad y eficiencia para aumentar la progresividad general de los sistemas tributarios está respaldado por iniciativas recientes para mejorar la cooperación internacional en la administración tributaria (por ejemplo, el intercambio automático de información).

Finalmente, los impuestos y las transferencias de efectivo no son las únicas políticas que reducen la desigualdad en los países de la OCDE. Una estrategia integral para abordar la desigualdad requiere políticas que promuevan una mayor igualdad en los ingresos del mercado (es decir, ingresos antes de impuestos y transferencias), como proporcionar acceso a oportunidades educativas de alta calidad desde la primera infancia hasta la capacitación de adultos, atención médica y empleos, especialmente para aquellos que enfrentan desventajas .

Referencias

Causa, O., J. Browne y A. Vindics (2019) «Redistribución de ingresos en los países de la OCDE: principales hallazgos e implicaciones políticas, Documentos de Política Económica de la OCDE, No. 23, Publicación de la OCDE, París

Causa, O. y M. Hermansen (2017), » Redistribución de ingresos a través de impuestos y transferencias entre países de la OCDE » , Documentos de trabajo del Departamento de Economía de la OCDE, No. 1453, OECD Publishing, París,

https://doi.org/10.1787/18151973

Browne, J. y H. Immervoll (2018), «¿Las políticas de impuestos y transferencias se han vuelto menos inclusivas? Resultados de un análisis de microsimulación «, OECD Social, Employment and Migration Working Papers, de próxima publicación.

Causa, OA Vindics y Oguzhan Akgun (2018) » Una investigación empírica sobre los impulsores de la redistribución del ingreso en los países de la OCDE, Documentos de trabajo del Departamento de Economía de la OCDE, No. 1488, OECD Publishing, París: https://www.oecd-ilibrary.org/economics/oecd-economics-department-working-papers_18151973